طلا در اقتصاد ایران همیشه نقش «پناهگاه امن» را بازی کرده است؛ داراییای که در دورههای تورم، نااطمینانی و کاهش ارزش پول ملی، به انتخاب اول خانوارها تبدیل میشود. گزارش فینتک 1404 نشان میدهد این دارایی سنتی، در سالهای اخیر وارد فاز تازهای شده است، دیجیتالیشدن مالکیت، خرید، فروش و حتی سرمایهگذاری خرد روی طلا. جایی که گلدتکها تلاش میکنند تجربهای سادهتر، مقیاسپذیرتر و متناسب با اقتصاد دیجیتال ارائه دهند.

بر اساس دادههای گزارش:

- حجم کل بازار طلای ایران (فیزیکی و سرمایهای): بیش از 2500 هزار میلیارد تومان.

- سهم پلتفرمهای گلدتک از این بازار: حدود 2 تا 3 درصد

- حجم تراکنشهای سالانه گلدتکها در1403: حدود 50 تا 60 هزار میلیارد تومان

- نرخ رشد سالانه بازار گلدتک: بیش از 70 درصد

این اعداد نشان میدهد گلدتکها هنوز سهم کوچکی از بازار سنتی طلا دارند، اما نرخ رشد آنها چندین برابر بازار فیزیکی است. شکاف میان بازار بالقوه و بالفعل، یکی از مهمترین محرکهای سرمایهگذاری در این حوزه محسوب میشود.

طبق تحلیل مالی نکس از گزارش فینتک ۱۴۰۴:

- تعداد کاربران فعال گلدتکها: بیش از 4 میلیون نفر

- میانگین ارزش سبد طلای دیجیتال هر کاربر: بین 5 تا 15 میلیون تومان

- سهم کاربران با خریدهای زیر 5 میلیون تومان: بیش از 55 درصد

این ترکیب آماری نشان میدهد گلدتکها موفق شدهاند گروهی از کاربران را وارد بازار طلا کنند که پیش از این، بهدلیل قیمت بالا یا پیچیدگی خرید فیزیکی، امکان سرمایهگذاری نداشتند. طلا، از یک دارایی لوکس، به ابزار پسانداز خرد تبدیل شده است.

گزارش، چند مدل اصلی گلدتک را معرفی میکند:

- خرید و فروش طلای آبشده دیجیتال

- کیف پول طلا با پشتوانه فیزیکی

- معاملات مبتنی بر گرم طلا

- مدلهای ترکیبی با تحویل فیزیکی

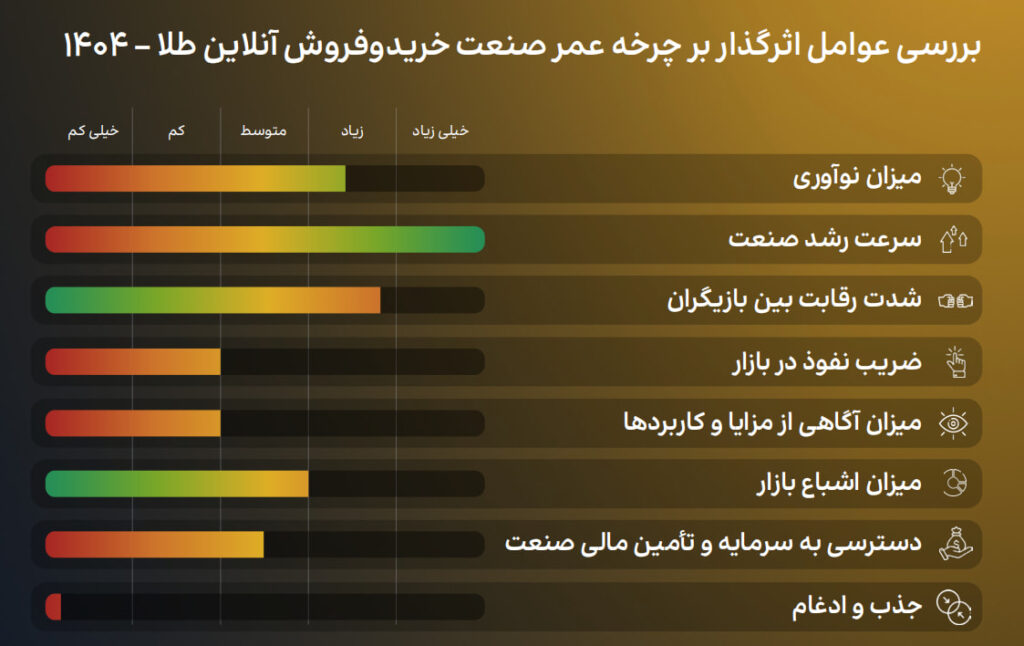

با این حال، نبود استاندارد یکپارچه در نگهداری، تسویه و تضمین پشتوانه طلا، باعث شده اعتماد کاربر به بازیگر وابسته باشد، نه به صنعت. این موضوع، ریسک سیستماتیک بازار را افزایش میدهد.

تحلیل رفتار کاربران نشان میدهد بخش قابل توجهی از کاربران، طلا را جایگزین سپرده بانکی کردهاند، نگهداری طلا در پلتفرمها، بهدلیل نقدشوندگی سریع، جذابتر از طلای فیزیکی است و طلا به ابزار پوشش ریسک تورم تبدیل شده، نه صرفاً سرمایهگذاری بلندمدت. این رفتار، پیامدهای مستقیمی برای اکوسیستم مالی دارد؛ از جمله کاهش رسوب منابع در بانکها و افزایش اهمیت ابزارهای مالی جایگزین.

یکی از بخشهای تحلیلی مهم گزارش، اشاره به نقش بالقوه طلا در زنجیره تأمین مالی است. طلا میتواند بهعنوان وثیقه دیجیتال استفاده شود، ارزشگذاری شفاف و لحظهای طلا، ریسک اعتباردهی را کاهش میدهد و امکان طراحی وامهای خرد مبتنی بر پشتوانه طلا وجود دارد. در این چارچوب، گلدتکها فقط پلتفرم سرمایهگذاری نیستند، بلکه میتوانند به لایه مکمل پلتفرمهای وامدهی و اعتبار تبدیل شوند؛ لایهای که ریسک نکول را بهطور معنادار کاهش میدهد.

گزارش فینتک 1404 دو ریسک اصلی را برجسته میکند:

- ابهام تنظیمگری: نبود چارچوب مشخص برای مالکیت دیجیتال طلا

- ریسک اعتماد: وابستگی شدید به اعتبار برند پلتفرم

هرگونه اختلال در یکی از بازیگران بزرگ، میتواند اثر دومینویی بر کل بازار بگذارد. این مسئله، اهمیت نظارت، شفافیت و اتصال به نهادهای مالی رسمی را دوچندان میکند.

طبق دادههای گزارش بیش از 70 درصد حجم بازار در اختیار 5 بازیگر اصلی است، هزینه جذب کاربر بهسرعت در حال افزایش است و مزیت رقابتی پایدار، نه در قیمت، بلکه در اعتماد، نقدشوندگی و زیرساخت تسویه شکل میگیرد. بازار بهسمت تمرکز حرکت میکند و احتمال خروج یا ادغام بازیگران کوچک افزایش یافته است.

آینده صنعت خرید و فروش آنلاین طلا

گزارش چهار سناریوی آینده برای گلدتک ترسیم میکند:

- رشد ساختاریافته

تنظیمگری شفاف + اتصال به نظام مالی = طلا به ابزار رسمی سرمایهگذاری و وثیقه - رشد بیقاعده

تقاضای بالا + نظارت ضعیف = ریسک سیستمی و بیاعتمادی عمومی - ایستایی بازار

محدودیت مقرراتی = توقف نوآوری و کاهش جذابیت - ادغام در فینتک

همگرایی با نئوبانکها و لندتکها = طلا به بخشی از سبد خدمات مالی دیجیتال

تحلیل دادهها نشان میدهد سناریوی چهارم، بیشترین همراستایی را با روندهای فعلی فینتک ایران دارد.

جمع بندی

بررسی آماری و تحلیلی گزارش فینتک 1404 نشان میدهد گلدتکها در حال بازتعریف نقش طلا در اقتصاد ایران هستند. طلا دیگر صرفاً یک دارایی فیزیکی یا سرمایهگذاری سنتی نیست، بلکه به جزئی از زیرساخت مالی دیجیتال تبدیل میشود؛ زیرساختی که میتواند با اعتبار، وامدهی و مدیریت دارایی پیوند بخورد. در چنین فضایی، بازیگرانی که بتوانند طلا را نه بهعنوان محصول، بلکه بهعنوان ابزار مالی قابل اتصال ببینند، نقش مهمی در آینده اکوسیستم مالی ایران خواهند داشت. آیندهای که در آن مرز میان سرمایهگذاری و تأمین مالی، بیش از همیشه کمرنگ میشود.

اگر علاقهمند به مطالعه گزارش کامل فینتک 1404 هستید به وبسایت تکراسا اینسایت مراجعه کنید.

Can you be more specific about the content of your article? After reading it, I still have some doubts. Hope you can help me.