بازارگاههای آنلاین بیمه در ایران، یکی از نمونههای بارز تحول دیجیتال در صنایع سنتی مالی هستند؛ صنعتی که سالها با فرایندهای کاغذی، عدم شفافیت و تجربه کاربری ضعیف شناخته میشد. تحلیل مالی نکس بر گزارش فینتک 1404 نشان میدهد که اگرچه فروش آنلاین بیمه هنوز سهم کوچکی از کل بازار را در اختیار دارد، اما از نظر رشد، اثرگذاری و تغییر رفتار کاربران، به نقطهای تعیینکننده رسیده است.

طبق دادههای رسمی گزارش حجم فروش بازارگاههای آنلاین بیمه در سال 1404 حدود 16 هزار میلیارد تومان است. رخ رشد فروش نسبتی نسبت به سال گذشته 50 درصد افزایش داشته است. تعداد بازیگران شناساییشده در 36 پلتفرم خلاصه میشود و تعداد خریداران آنلاین بیمه بیش از 4 میلیون نفر برآورد شده است.

با وجود این رشد، سهم فروش آنلاین بیمه از کل حقبیمه تولیدی کشور تنها 3.6 درصد است. این نسبت به خوبی نشان میدهد که بازار هنوز به بلوغ خود نزدیک نشده است.

یکی از مهمترین بخشهای گزارش، تحلیل بازار بالقوه است:

- حقبیمه با قابلیت فروش آنلاین: ۱۹۸ هزار میلیارد تومان

- اندازه بازار بالقوه فروش آنلاین بیمه: ۵۳ هزار میلیارد تومان

- فاصله بازار بالفعل تا بالقوه: بیش از ۳ برابر

این شکاف بزرگ، نه از نبود تقاضا، بلکه از موانع ساختاری، فرهنگی و مالی ناشی میشود.

تحلیل ترکیب فروش نشان میدهد، بیش از ۹۰٪ فروش آنلاین مربوط به بیمههای وسایل نقلیه (شخص ثالث و بدنه) است، سهم بیمههای سرمایهمحور (عمر و زندگی) در ایران تنها 10 تا 15 درصد است. در کشورهای توسعهیافته، این سهم گاه به 50 درصد میرسد. این تفاوت نشان میدهد بیمه در ایران هنوز بیشتر یک «الزام قانونی» است تا یک «تصمیم مالی آگاهانه». توسعه بیمههای سرمایهمحور، یکی از کلیدهای افزایش ضریب نفوذ و رشد بازار آنلاین است.

دادههای گزارش نشان میدهد:

- حدود 60 درصد فروش برخی بازارگاهها بهصورت اقساطی انجام میشود.

- امکان خرید قسطی بیمه، بهویژه در شرایط تورمی، نقش مهمی در جذب طبقه متوسط دارد.

- فروش اقساطی، نرخ «بیبیمگی» را بهطور معنادار کاهش داده است.

این روند، همراستا با رشد BNPL و تسهیلات خرد است و نشان میدهد بازار بیمه آنلاین بدون اتصال به ابزارهای تامین مالی، به سقف رشد خود خواهد رسید.

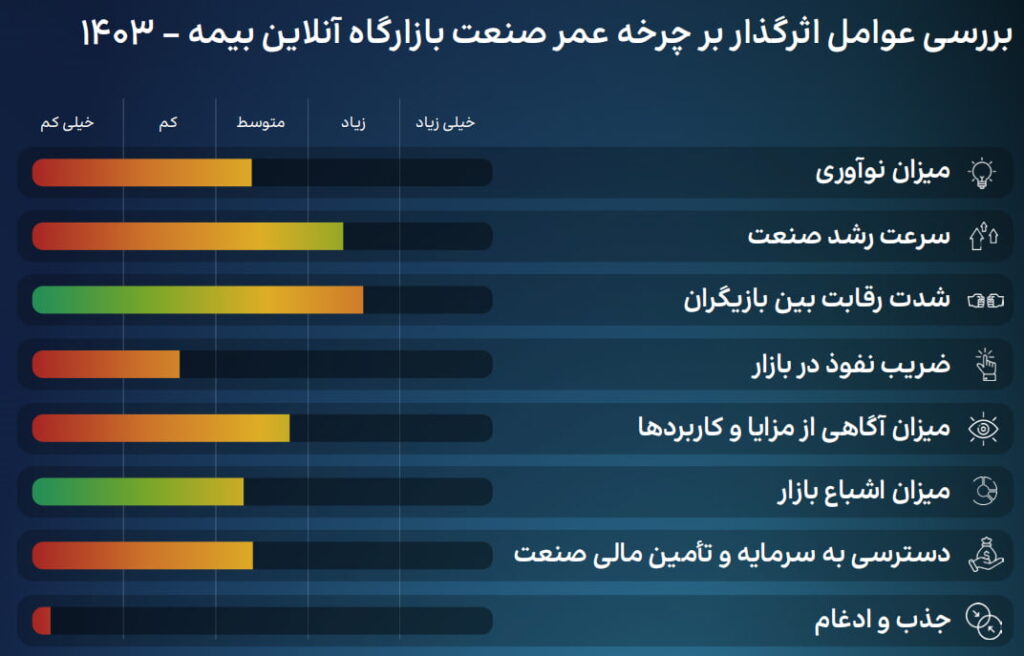

بیش از 90 درصد بازار در اختیار 5 بازیگر بزرگ است، شدت رقابت بسیار بالا است، مشتریان قدرت چانهزنی بالایی دارند و وفاداری کاربران عملا به صفر نزدیک است. شباهت بالای محصولات و امکان جابهجایی سریع کاربران بین پلتفرمها، باعث شده رقابت بیشتر بر سر قیمت و تجربه کاربری باشد، نه تمایز محصول.

گزارش فینتک ۱۴۰۴ بهوضوح نشان میدهد:

- تنظیمگری محدودکننده بیمه مرکزی

- قیمتگذاری دستوری

- نرخ کارمزد ثابت

- قطع یا محدودسازی APIها

از مهمترین موانع رشد صنعت هستند. این عوامل، نوآوری را کند کرده و سرمایهگذاری در زیرساختهای فناورانه را پرریسک میکنند.

آینده صنعت بیمه آنلاین

این گزارش، چهار سناریوی آینده برای این صنعت ترسیم کرده است:

- موج تحول دیجیتال، یعنی تنظیمگری از حالت کنترلی به سمت نظارت توسعهمحور حرکت میکند. دسترسی پایدار به APIها، انعطاف در مدلهای قیمتگذاری و پذیرش ابزارهای پرداخت اقساطی، باعث میشود فروش آنلاین بیمه از یک کانال جانبی به کانال اصلی توزیع تبدیل شود.

- سهم فروش آنلاین میتواند به 10 تا 12 درصد بازار برسد.

- حجم فروش سالانه به بیش از 60 هزار میلیارد تومان افزایش یابد.

- بیمههای غیر اجباری (عمر، درمان تکمیلی، مسئولیت) سهم بیشتری بگیرند.

در این وضعیت، بازارگاهها به نقطه اتصال بیمه، اعتبار و داده تبدیل میشوند و همافزایی با فینتکهای اعتباری به مزیت رقابتی تبدیل خواهد شد.

جمع بندی

بازارگاههای آنلاین بیمه در ایران، با وجود سهم 3.6 درصدی از بازار، نقشی فراتر از عدد خود ایفا میکنند. این صنعت تجربه خرید بیمه را متحول کرده، شفافیت و آگاهی عمومی را افزایش داده و مسیر اتصال بیمه به اعتبار و تأمین مالی را هموار کرده است. دادههای گزارش فینتک ۱۴۰۴ نشان میدهد آینده این بازار، نه در رقابت قیمتی، بلکه در همافزایی با فینتکهای اعتباری، تحلیل داده و اصلاح تنظیمگری رقم خواهد خورد.

برای مطالعه کامل گزارش فینتک 1404 در حوزه صنعت یاری میتوانید هماکنون به وبسایت تکراسا اینسایت مراجعه فرمایید.