صنعت نئوبانک و بتابانک ایران در سالهای اخیر به یکی از پرشتابترین بخشهای اکوسیستم فینتک کشور تبدیل شده است. تحلیل مالی نکس از دادههای گزارش فینتک 1404 نشان میدهد این صنعت در کمتر از شش سال، توانسته به 20 تا 22 میلیون کاربر یکتای بانکی دست یابد؛ عددی که معادل بیش از 50 درصد بازار بانکداری خرد ایران است. این رشد خیرهکننده، نئوبانکها را از یک تجربه نوآورانه به یک بازیگر جدی در معادلات بانکداری خرد تبدیل کرده است. با این حال، پشت این رشد کمی، چالشهای ساختاری و اقتصادی مهمی نهفته است که مسیر آینده صنعت را تعیین میکند.

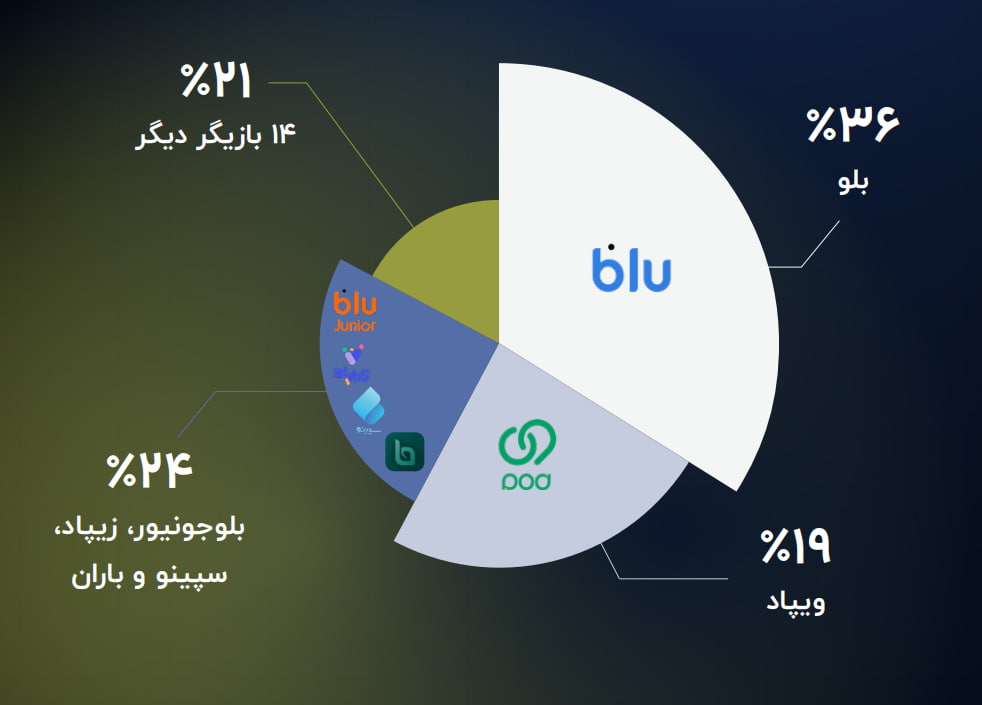

بر اساس گزارش، در پایان سال 1403 حدود 20 بازیگر فعال در حوزه بتابانک و نئوبانک شناسایی شدهاند. اما توزیع قدرت در این بازار متوازن نیست. دادههای نصب اپلیکیشن نشان میدهد:

- 55 درصد از کل نصبها تنها در اختیار دو بازیگر (بلو و ویپاد) است.

- 14 بازیگر دیگر، مجموعاً فقط 21 درصد سهم نصب را در اختیار دارند.

این تمرکز بالا نشان میدهد بازار از نظر تعداد بازیگر اشباع شده، اما از نظر تثبیت برند و وفاداری کاربر هنوز در مرحله رقابت سنگین قرار دارد. نصب اپلیکیشن بهتنهایی معیار موفقیت نیست؛ بلکه توان تبدیل نصب به استفاده فعال و سپس به درآمد پایدار، تمایز واقعی را ایجاد میکند.

یکی از مهمترین یافتههای آماری گزارش، شکاف معنادار میان تعداد کاربران و عمق استفاده مالی است. به این معنا که با وجود بیش از 20 میلیون کاربر میانگین رسوب مانده حساب هر کاربر کمتر از 5 میلیون تومان است، مجموع رسوب مانده حساب بتابانکها در سال 1403 حدود 100 همت برآورد شده و در مقابل، حجم تسهیلات اعطایی به 115 تا 120 همت رسیده است.

این نسبت غیرمعمول نشان میدهد مدل تأمین مالی بتابانکها بر سپرده کاربران متکی نیست، بلکه عمدتاً از منابع بانک مادر و تسهیلات تکلیفی تغذیه میشود. از منظر اقتصادی، این موضوع پایداری مدل درآمدی را با سوال مواجه میکند.

وام و اعتبار، مهمترین ابزار رقابتی نئوبانکهای ایرانی است.

- سهم بتابانکها از تسهیلات خرد بانکی حدود 7 درصد است.

- برخی بازیگران در یک سال، بیش از 3 برابر رشد تعداد وام را تجربه کردهاند.

- تسهیلات غیرحضوری، بدون ضامن و مبتنی بر رفتار حساب، عامل اصلی جذب کاربر بوده است.

اما این تمرکز شدید بر وام، رقابت را به سمت کمپینهای پرهزینه، حاشیه سود پایین و جابهجایی سریع کاربران سوق داده است. به بیان ساده، وام کاربران را میآورد، اما الزاماً نگه نمیدارد.

تحلیل کیفی و کمی گزارش نشان میدهد کاربران نئوبانکها آگاهی بالایی از خدمات دیجیتال بانکی دارند، فرایند افتتاح حساب سریع را میپسندند، اما وفاداری پایینی به یک پلتفرم خاص دارند. شباهت خدمات، نبود تمایز عمیق و امکان افتتاح حساب چند دقیقهای باعث شده کاربران بهراحتی بین بتابانکها جابهجا شوند. این موضوع، قدرت چانهزنی کاربران را بالا برده و هزینه جذب و نگهداشت را برای بازیگران افزایش داده است.

بررسی سبد خدمات نشان میدهد اغلب بتابانکها در سه حوزه قوی هستند:

- خدمات بانکی پایه

- پرداخت

- وام و اعتبار

اما در حوزههایی مانند:

- مدیریت ثروت

- سرمایهگذاری

- بیمه

- بانکداری شرکتی خرد

هنوز ظرفیتهای استفادهنشده بزرگی وجود دارد. این شکاف، هم تهدید است و هم فرصت. تهدید از این جهت که درآمد پایدار شکل نگرفته؛ و فرصت از آن جهت که مسیر بعدی رشد، بهوضوح مشخص است.

آینده صنعت نئوبانک

تقریباً تمام سناریوهای آینده صنعت به یک عامل گره خوردهاند: تنظیمگری. ممنوعیت فعالیت مستقل نئوبانکها، نرخ سود دستوری و محدودیت سپردهپذیری، باعث شده مدل نئوبانک ایرانی به «بتابانک» تقلیل یابد. در عین حال، گزارش نشان میدهد حتی در همین چارچوب محدود، ورود تدریجی بازیگران غیربانکی و شکلگیری مدلهای شبهبانکی، اجتنابناپذیر است. پرسش اصلی این نیست که آیا این ورود اتفاق میافتد یا نه؛ بلکه این است که مالک رابطه با کاربر چه کسی خواهد بود.

جمع بندی

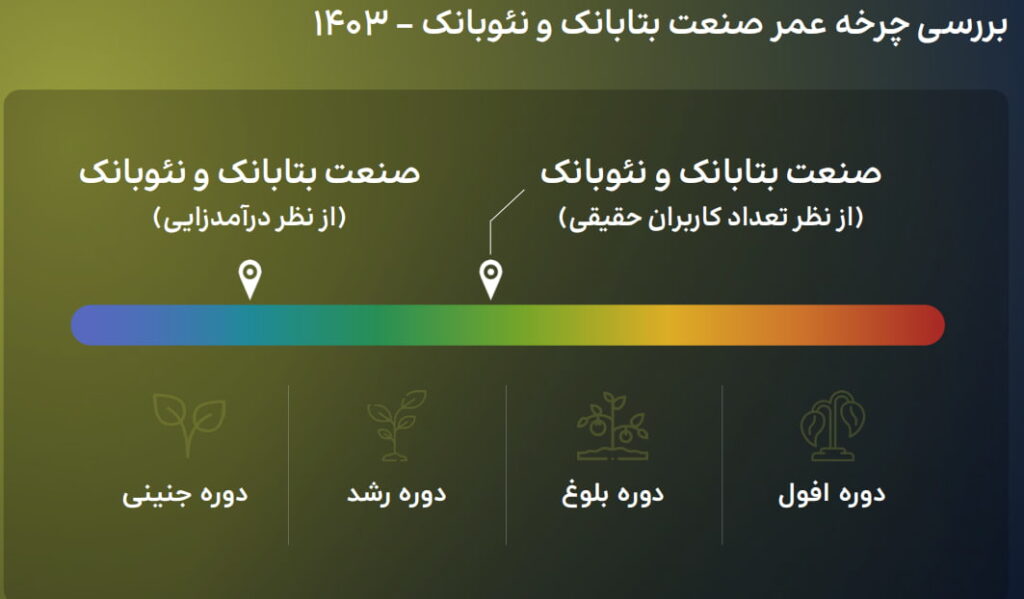

اعداد و تحلیلها نشان میدهد صنعت نئوبانک ایران از مرحله «اثبات تقاضا» عبور کرده و وارد مرحله «اثبات پایداری اقتصادی» شده است. آینده این صنعت به توان بازیگران در عمیقسازی رابطه مالی با کاربر، توسعه خدمات فراتر از وام، استفاده هوشمندانه از داده و اعتبارسنجی و همافزایی با سایر بازیگران فینتک بستگی دارد. در این مسیر، نئوبانکها دیگر فقط یک اپلیکیشن نیستند، بلکه به تدریج به زیرساخت تجربه مالی دیجیتال کاربران تبدیل میشوند یا در این رقابت فشرده، از صحنه کنار میروند.

در صورت تمایل به مطالعه کامل گزارش فینتک 1404 میتوانید به وبسایت تکراسا اینسایت مراجعه کنید