صنعت BNPL در ایران، شاید جوانترین بخش اکوسیستم فینتک باشد، اما گزارش فینتک 1404 نشان میدهد این صنعت، با سرعتی بیشتر از انتظار در حال تبدیل شدن به یکی از بازیگران مهم بازار اعتبار خرد است. رشدی که نه از مسیر وامهای سنتی، بلکه از دل رفتار مصرفکننده و نیاز روزمره شکل گرفته است.

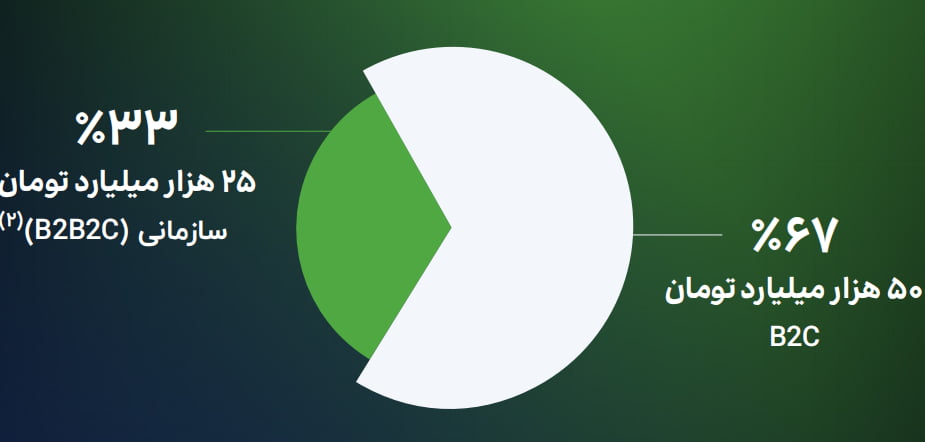

بر اساس گزارش فینتک 1404 ، حجم بازار BNPL ایران در سال 1403 به حدود 75 هزار میلیارد تومان رسیده است. این عدد، در مقایسه با کل بازار تسهیلات خرد کشور، سهمی کمتر از 5 درصد دارد؛ اما نرخ رشد آن نکته کلیدی است. نرخ رشد سالانه BNPL بیش از 80 درصد است، رشد تعداد پذیرندگان BNPL حدود 65 درصد رسیده و رشد تعداد کاربران فعال بیش از 50 درصد در سال را رد کرده است. این نسبتها نشان میدهد BNPL هنوز در مرحله «گسترش نفوذ» قرار دارد و بخش بزرگی از بازار دستنخورده باقی مانده است.

چه کسانی از این سرویس استفاده میکنند؟

طبق دادههای گزارش:

- تعداد کاربران فعال BNPL: بیش از 5 میلیون نفر

- سهم کاربران زیر 35 سال: حدود 60 درصد

- سهم کاربران خرید آنلاین: بیش از 70 درصد

نکته مهم این است که بخش قابل توجهی از این کاربران، پیش از BNPL هیچ تجربهای از وام یا اعتبار رسمی نداشتهاند. BNPL برای آنها نه یک ابزار مالی، بلکه یک امکان ساده برای ادامه مصرف بوده است.

گزارش فینتک 1404 میانگین مبلغ هر اعتبار BNPL را بین 5 تا 30 میلیون تومان اعلام میکند. همچنین بیش از 80 درصد اعتبارات دوره بازپرداخت کمتر از 4 ماه دارند و اعتبارات بالای 6 ماه سهمی کمتر از 10 درصد دارند. این اعداد نشان میدهد BNPL ذاتاً برای نیازهای کوتاهمدت طراحی شده است. نیازهایی که با افزایش هزینههای زندگی، بهتنهایی پاسخگوی همه کاربران نخواهد بود.

یکی از مهمترین یافتههای آماری گزارش، وضعیت نکول در BNPL است:

- نرخ نکول کلی بازار: کمتر از 4 درصد

- نکول در اعتبارات کوتاهمدت زیر 3 ماه: کمتر از 2 درصد

- افزایش نکول عمدتاً در اعتبارات بالاتر از 30 میلیون تومان

این آمار نشان میدهد کنترل ریسک در BNPL، بیشتر از آنکه نتیجه اعتبارسنجی پیچیده باشد، حاصل کوتاه بودن دوره بازپرداخت و اتصال اعتبار به خرید است.

طبق گزارش، مدل درآمدی BNPL در ایران عمدتاً مبتنی بر کارمزد از پذیرنده، جریمه تاخیر و در برخی موارد، سود مشارکتی است. تحلیل دادهها نشان میدهد میانگین حاشیه سود خالص BNPL پایینتر از 10 درصد است، افزایش مقیاس، شرط اصلی سودآوری است و هزینه تأمین مالی، بزرگترین فشار بر مدل کسبوکار BNPL محسوب میشود. این موضوع باعث شده بسیاری از پلتفرمهای BNPL بهدنبال همکاری با بازیگران تأمین مالی و اعتباری باشند.

ترکیب پذیرندگان BNPL بهصورت زیر گزارش شده است:

- کالاهای دیجیتال و الکترونیکی: 35 درصد

- لوازم خانگی: 25 درصد

- پوشاک و خردهفروشی آنلاین: 20 درصد

- سایر خدمات و کالاها: 20 درصد

این تمرکز نشان میدهد BNPL بیشتر به مصرف روزمره و نیمهبادوام وابسته است و هنوز وارد حوزههای خدماتی بزرگتر نشده است.

تحلیل نهایی گزارش نشان میدهد BNPL اگرچه رشد سریعی دارد، اما با سه محدودیت ساختاری مواجه است سقف اعتبار پایین، دوره بازپرداخت کوتاه و فشار شدید بر منابع مالی و در مقابل بازار تقاضا بهوضوح در حال حرکت به سمت اعتبارهای بزرگ، دورههای بازپرداخت منعطفتر و و خدمات مالی ترکیبی است.

آینده صنعت BNPL

بر اساس سناریوهای گزارش شده در این صنعت، حجم بازار BNPL تا سالهای آینده میتواند به 200 هزار میلیارد تومان برسد، تعداد کاربران فعال از 10 میلیون نفر عبور کند و همگرایی BNPL با پلتفرمهای تأمین مالی و وامدهی افزایش یابد. این آینده، فرصت همکاری و همافزایی را بیش از رقابت برجسته میکند.

جمع بندی

خوانش گزارش BNPL نشان میدهد این صنعت بیش از آنکه یک مدل وامدهی باشد، موتور خلق تقاضای اعتباری است. بازاری که کاربران را با اعتبار آشنا میکند، و در ادامه پاسخ کامل نیازهای مالی آنها را در خریدهای روزمره میدهد. آنچه از دادههای این گزارش برمیآید، حرکت تدریجی بازار از اعتبارهای ساده و کوتاهمدت به سمت راهکارهای جامعتر تامین مالی است. در این مسیر، بازیگرانی که بتوانند تصمیمگیری خود را بر پایه تحلیل عددی و فهم دقیق رفتار کاربران بنا کنند، شانس بیشتری برای ماندگاری و اثرگذاری در اکوسیستم اعتبار خواهند داشت. برای دیدن اخبار بیشتر از این حوزه مالی نکس را دنبال کنید.

گزارش کامل را میتوانید در وب سایت تکراسا اینسایت مطالعه کنید.