صنعت تسهیلاتیاری در ایران شاید از نظر اندازه، هنوز سهم کوچکی از کل بازار وام کشور را در اختیار داشته باشد، اما تحلیل مالی نکس از گزارش فینتک 1404 نشان میدهد این حوزه به یکی از مهمترین نقاط تمرکز تحول در نظام اعتباردهی تبدیل شده است. بازاری که نه با هیجان مصرف، بلکه با فشار تقاضا برای وام خرد و دسترسی عادلانه به اعتبار رشد میکند.

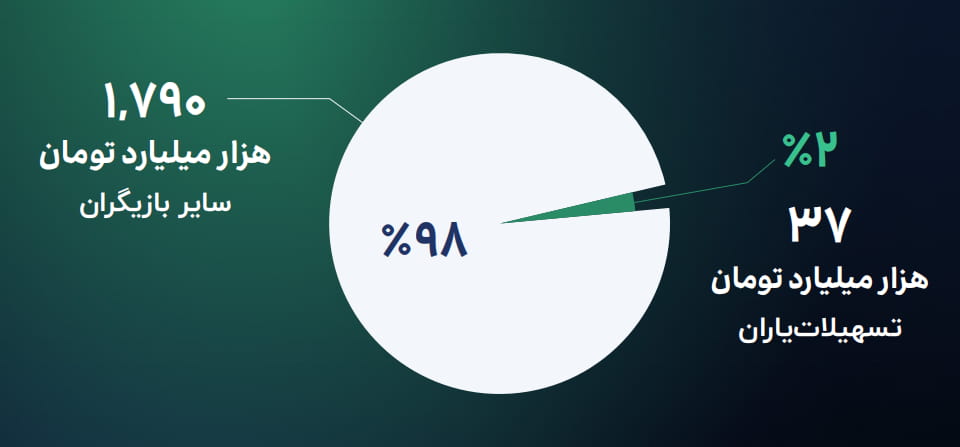

بر اساس گزارش فینتک 1404، حجم تسهیلات پرداختشده توسط پلتفرمهای تسهیلاتیاری در سال 1403 به حدود 37 هزار میلیارد تومان رسیده است. این عدد در مقایسه با کل بازار تسهیلات خرد بانکی، سهمی کمتر از 2 تا 3 درصد را نشان میدهد؛ اما نکته کلیدی، نرخ رشد بازار است. نرخ رشد سالانه حجم تسهیلاتیاری حدود 55 درصد، رشد تعداد پلتفرمهای فعال بیش از 30 درصد و رشد تعداد کاربران وامگیرنده حدود 45 درصد است. این اعداد نشان میدهد بازار هنوز در مرحله نفوذ اولیه قرار دارد و فضای رشد آن، بهمراتب بزرگتر از وضعیت فعلی است.

طبق دادههای گزارش:

- تعداد وامهای پرداختشده در سال 1403: حدود 670 هزار فقره

- میانگین مبلغ هر وام: حدود 55 میلیون تومان

- سهم وامهای زیر 50 میلیون تومان: بیش از 60 درصد

این ترکیب نشان میدهد تسهیلاتیاری در ایران بهطور مشخص بر وامهای خرد و نیمهخرد متمرکز شده است؛ بخشی از بازار که بانکها بهدلایل هزینه عملیاتی و ریسک، حضور ضعیفتری در آن دارند.

دادههای این گزارش این بار نشان داده است:

- تعداد کاربران فعال تسهیلاتیاری: بیش از 600 هزار نفر

- سهم کاربران با حداقل دو بار دریافت وام: حدود 35 درصد

- سهم کاربران فاقد سابقه وام بانکی رسمی: بیش از 40 درصد

این دادهها نشان میدهد بخش قابل توجهی از کاربران تسهیلاتیاری، افرادی هستند که یا به سیستم بانکی دسترسی موثر ندارند یا ترجیح میدهند از مسیرهای دیجیتال و سادهتر وام دریافت کنند. این ویژگی، تسهیلاتیاری را به یکی از ابزارهای اصلی شمول مالی تبدیل کرده است.

یکی از نقاط تمایز مهم تسهیلاتیاری با BNPL، دوره بازپرداخت است، میانگین دوره بازپرداخت آن 12 تا 36 ماه است، سهم وامهای بالای 24 ماه حدود 30 درصد و سهم وامهای کوتاهتر از 6 ماه، کمتر از 15 درصد است.

این اعداد نشان میدهد تسهیلاتیاری پاسخگوی نیازهایی است که فراتر از خریدهای روزمره قرار دارند؛ مانند درمان، آموزش، مسکن، سرمایه در گردش شخصی یا هزینههای ضروری زندگی.

برخلاف ذهنیت رایج، گزارش فینتک 1404 نرخ نکول در صنعت تسهیلاتیاری را نسبتاً کنترلشده گزارش میکند:

- نرخ نکول کلی بازار: حدود 5 تا 6 درصد

- نکول در وامهای دارای تضامین ترکیبی: کمتر از 3 درصد

- بیشترین نکول در وامهای بدون اعتبارسنجی دادهمحور

این آمار نشان میدهد مشکل اصلی صنعت، بدحسابی کاربران نیست، هزینه تأمین مالی و محدودیتهای مدل اقتصادی است که گرفتاری اصلی این صنعت شده است.

یکی از بخشهای کلیدی گزارش، تحلیل اقتصاد تسهیلاتیاری است. حاشیه سود خالص بسیاری از پلتفرمها زیر 10 درصد است، هزینه تامین منابع مالی، بزرگترین سهم هزینهای را دارد و محدودیت در نرخ سود، انعطاف مدل درآمدی را کاهش داده است. در این شرایط، تنها پلتفرمهایی که بتوانند به مقیاس، تنوع منابع مالی و مدیریت دادهمحور ریسک دست پیدا کنند، امکان رشد پایدار خواهند داشت.

گزارش فینتک 1404 تأکید میکند که آینده صنعت تسهیلاتیاری بهشدت به کیفیت اعتبارسنجی وابسته است:

- استفاده از دادههای رفتاری کاربران

- تحلیل الگوی بازپرداخت

- ترکیب دادههای مالی و غیرمالی

پلتفرمهایی که در این حوزه سرمایهگذاری کردهاند، نرخ نکول پایینتر و تجربه کاربری بهتری گزارش کردهاند. این موضوع، مسیر توسعه آینده صنعت را مشخص میکند. در ادامه نیز اشاره میکند، تسهیلات یاری به تدریج با حوزههای BNPL، پرداخت یاری و حتی صرافیهای رمزارزی، همگرا میشود. این همگرایی، نه از مسیر رقابت، بلکه از مسیر تکمیل زنجیره خدمات مالی دیجیتال اتفاق میافتد.

آینده صنعت تسهیلات یاری

در ادامه این گزارش برای آینده این صنعت سناریوهای مختلفی ارائه شده است اما جمع بندی آنها نشان میدهد:

- حجم بازار تسهیلاتیاری در سالها آینده میتواند به بیش از 150 هزار میلیارد تومان برسد.

- تعداد کاربران فعال از 2 میلیون نفر عبور کند.

- سهم تسهیلات دیجیتال از وام خرد کشور به بیش از 10 درصد افزایش یابد.

این پیشبینیها نشان میدهد تسهیلاتیاری از یک بازار حاشیهای، به یکی از ستونهای اصلی اعتبار خرد تبدیل خواهد شد.

جمع بندی

خوانش گزارش فنتک 1404 نشان میدهد بازاری است با تقاضای بالا، رشد سریع و چالشهای ساختاری مشخص. این بازار بیش از آنکه به شعار و وعده نیاز داشته باشد، به مدل اقتصادی پایدار، تحلیل داده و طراحی هوشمند اعتبار نیازمند است.

برای مطالعه کامل گزارش فینتک 1404 در این صنعت به وبسایت تکراسا اینسایت مراجعه کنید.